소비자 르네상스

소비자 르네상스

"소비자"라는 단어는 벤처 캐피털 서클에서 다소 부정적인 의미를 가지고 있습니다.

초기 단계 시장에서도 이를 볼 수 있습니다. Carta의 최근 데이터에 따르면 작년에 소비자 스타트업이 유치한 시드 자본은 전체의 7.1%에 불과했습니다. 이는 2019년의 절반 이하(14.3%)입니다.

하지만 저는 소비자가 실제로 구축하고 투자하기에 좋은 곳이라고 생각합니다. 무엇인가가 인기를 잃었을 때, 그곳에 시간을 할애하는 것이 좋다는 신호일 가능성이 큽니다. 이 산업은 반대 의견에 기반하여 만들어졌지, 무리의 뒤를 따르는 것에 기반하지 않았습니다. 우리는 소비자 기업가 정신에 매력적인 몇 년을 맞이하고 있습니다.

먼저, 저는 소비자가 너무 좁게 정의된다고 주장하고 싶습니다. 사람들이 소비자를 생각할 때, 종종 소비자 소셜(어려운 카테고리)이나 소비자 브랜드(인터넷 및 소프트웨어 비즈니스와 비교하여 벤처에 적합하지 않고, 일반적으로 수익률이 낮음)를 생각합니다. 그러나 소비자는 더 넓습니다. 소비자는 소비자에게 판매하는 비즈니스와 소비자 지출에 의존하는 비즈니스를 포괄합니다. 이는 우리가 휴대폰에서 사용하는 Uber, Instacart, Spotify와 같은 명백한 이름을 의미하며, Shopify도 포함됩니다. 예를 들어 Shopify는 온라인 소매를 지원하고, Faire는 오프라인 소매를 지원하며, Unity는 게임 개발을 지원합니다. 이들 각각은 저마다 B2B2C입니다만, 저는 각각을 소비자 기술 비즈니스로도 분류합니다.

소비자의 승리는 엄청날 수 있습니다. 역사상 가장 큰 기술 기업들은 소비자 비즈니스로 시작했습니다—Google, Facebook, Apple, Amazon. 원래 FAANG을 구성했던 회사들은 모두 소비자였습니다.

지난 5년간 최고의 수익 중 일부는 소비자 기술 IPO에서 나왔습니다. Daybreak에서 우리는 Pre-Seed와 Seed 단계에서 약 $100만을 투자합니다. 다음은 최근 소비자 IPO 다섯 건의 시드 라운드에 $100만을 투자했을 때의 수익입니다:

큰 소비자 승리는 큰 엔터프라이즈 승리와 비교할 때 유리합니다—Snowflake의 시가총액에 비해 Uber는 약 3배, Airbnb는 약 2배, DoorDash는 거의 동일합니다. (Snowflake는 지난 10년간 최대의 엔터프라이즈 IPO입니다.) 최근 몇 년간 소비자 성과의 풍요로움이 있었지만, 오늘날 투자자들은 거의 이 카테고리를 무시하고 있습니다.

Daybreak에서 우리는 소비자에만 집중하지 않습니다. 제 관점은 보다 이분법적인 소비자를 B2B SaaS와 B2B 마켓플레이스로 균형 있게 유지해야 한다는 것입니다. 하지만 우리는 소비자의 관점—사람들이 어떻게 결정을 내리는지를 통해 투자에 접근합니다. 결국 Figma와 Ramp와 같은 제품의 구매자는 사람이며, 소프트웨어 회사는 점점 조직 내에서 바텀업으로 판매하고 있습니다. 소비자와 엔터프라이즈의 경계는 수년간 흐려지고 있습니다.

이번 주 Digital Native는 소비자 기술이 구축하고 투자하기에 매력적인 장소라는 주장을 합니다. 이 주장을 뒷받침하는 데이터를 살펴보고, 지금 제가 특히 관심을 갖고 있는 세 가지 소비자 카테고리에 대해 살펴보겠습니다:

- 소비자 지출 점검

- 소비자 기술: 데이터는 거짓말을 하지 않는다

- 주목할 것: AI 애플리케이션

다음 주에 파트 II에서는 4-6번을 다룰 것입니다.

그럼 시작해 봅시다 👇

소비자 지출 점검

바이든의 재선 가능은 유권자들이 경제를 어떻게 보는지에 달려 있습니다. 현재 유권자들은 크게 만족하지 않습니다.

Echelon Insights의 4월 조사에 따르면, 57%의 유권자가 바이든의 경제 관리에 대해 어느 정도 또는 강하게 반대한다고 밝혔습니다. 그러나 대부분의 경제 지표는 강합니다—GDP, 실업률, 일자리 증가, 인플레이션. 각각은 올바른 방향으로 향하고 있습니다. 이유는 무엇일까요?

인플레이션은 전체적으로 하락했지만, 저가 상품의 가격은 상승했습니다. 이는 우리가 더 자주 구매하는 품목들입니다. 자동차 가격은 전반적인 인플레이션을 낮추지만, 주간 식료품 구매 시 더 높은 가격을 보면 화가 날 것입니다. The Atlantic의 작년 12월 기사에서는 이를 "잉글리시 머핀 문제"라고 표현했습니다. 사람들이 국가 경제가 어떻게 돌아가고 있는지 결정할 때 고려하는 요인에 대해 조사했을 때, 가장 많이 인용된 요인은 "가정용 식료품 가격"이었습니다. 개인 재정이 악화되고 있다고 보고할 때 염두에 둔 것은 무엇이냐는 질문에 81%의 사람들이 식료품을 선택했습니다. 아무도 잉글리시 머핀 한 팩에 $5.99를 지불하고 싶어 하지 않습니다.

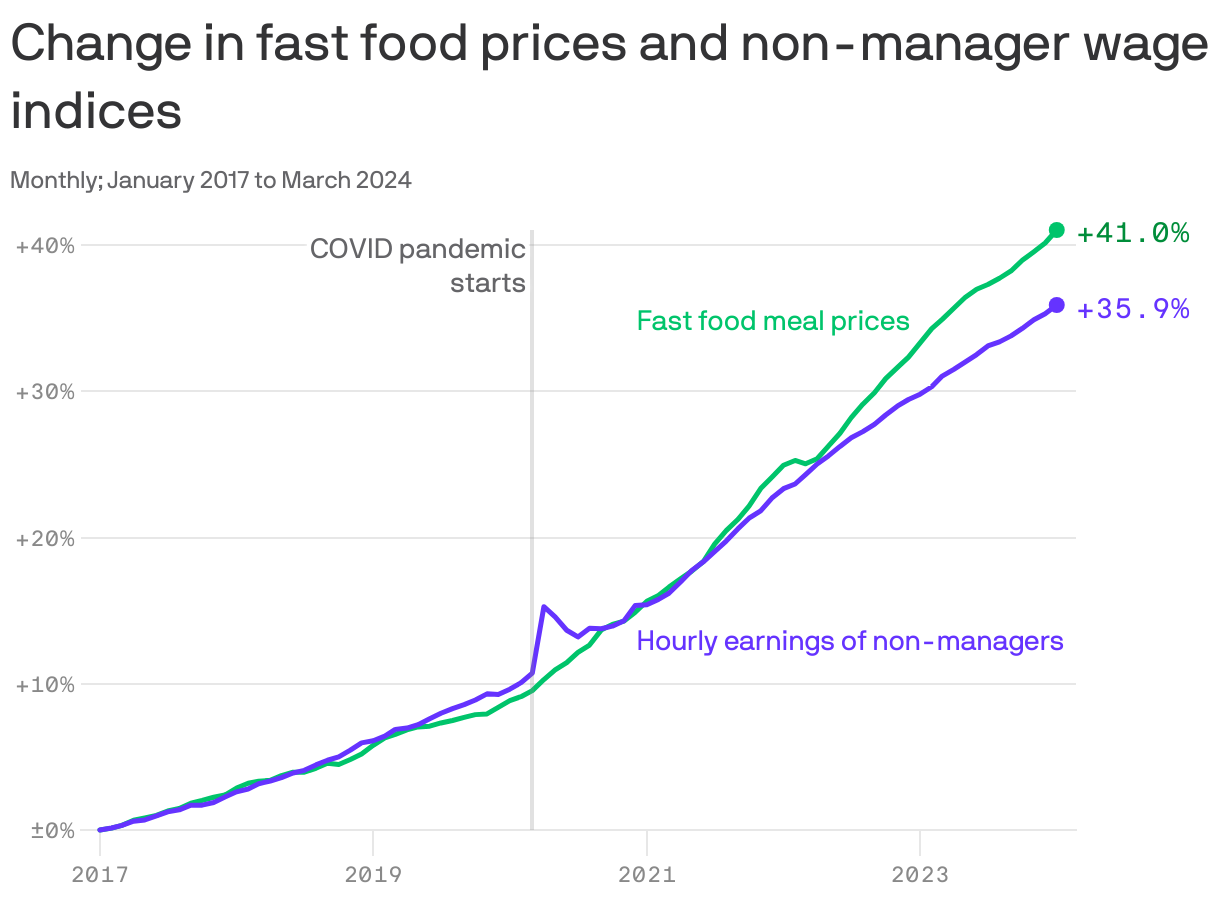

이것이 바이든이 노동 계층 유권자들과 어려움을 겪는 주요 이유 중 하나입니다. 우리는 패스트푸드 가격에서도 동일한 개념을 볼 수 있습니다:

2017년 1월부터 2024년 3월까지 패스트푸드 가격과 비관리직 임금 지수의 지속적인 변화를 보여주는 라인 차트입니다. 이 기간 동안 한정 서비스 식당의 식사 가격 상승이 평균 시간당 임금 상승을 약간 앞질렀습니다.

그러나 유권자 정서와 달리 소비자 지출은 여전히 강합니다.

높은 인플레이션율에도 불구하고, S&P 500이 -19.64% 하락했음에도 불구하고, 사람들은 계속 지출했습니다. Bank of America 연구에 따르면, 2022년 신용카드와 직불카드 지출이 +5.9% 증가했습니다. 작년은 2022년보다 증가했고, 2024년 1분기는 2023년 4분기보다 증가했습니다.

아래 차트는 Y축을 11,000에서 시작하는 명백한 오류가 있지만, 그래도 유용합니다. 2020년 COVID 하락 이후 지출이 반등하여 지난 몇 년 동안 꾸준히 상승했습니다. Y축은 여기서 수십억 단위로, 데이터는 분기별이며, 차트는 분기별 미국 소비자 지출이 약 ~$14.5조에 도달하는 것으로 끝납니다.

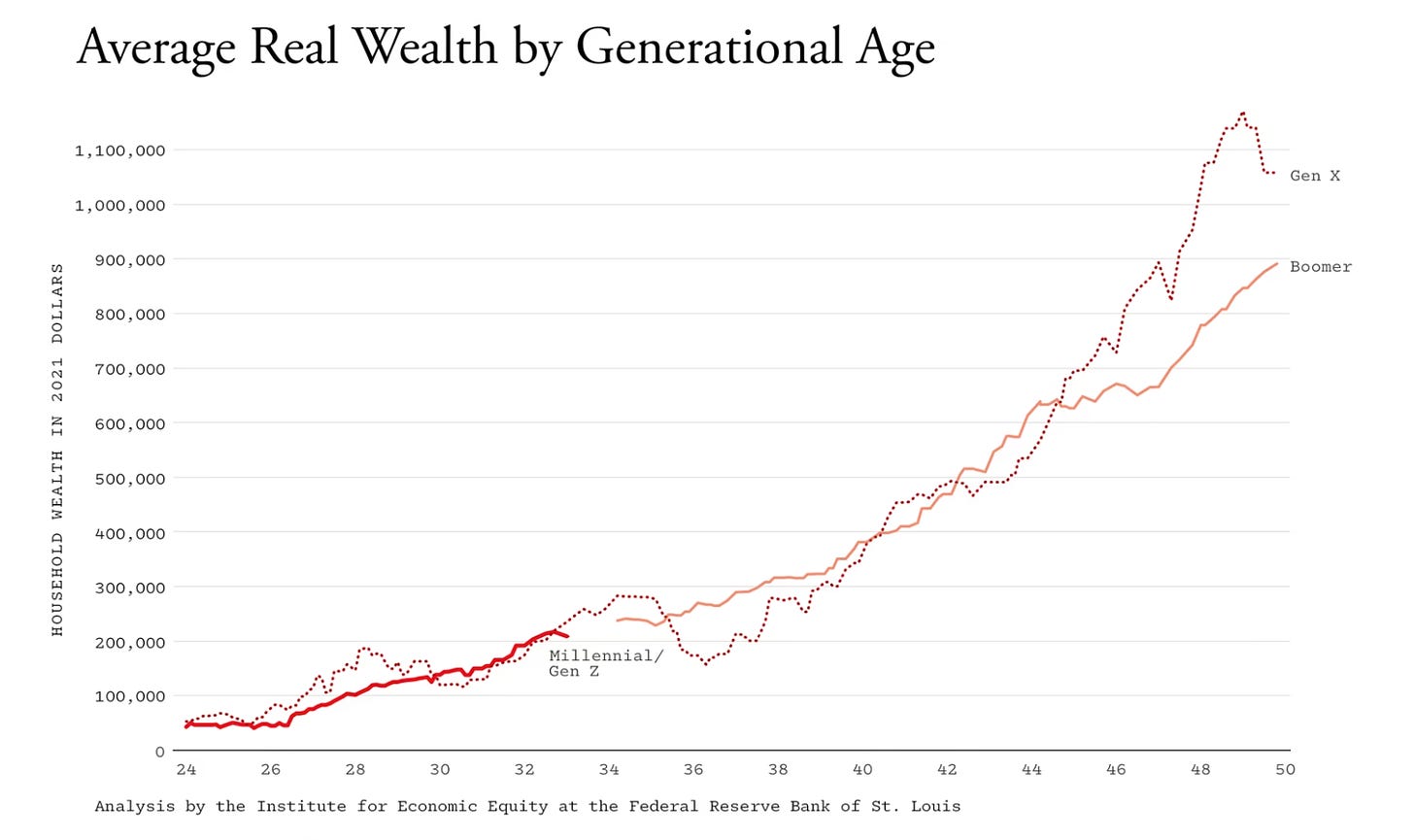

언론에서는 파산한 밀레니얼에 대한 이야기가 많이 나옵니다. 하지만 The Atlantic의 Jean Twenge는 최근 이 내러티브가 틀렸다고 지적했습니다. 밀레니얼은 실제로 번영하고 있습니다.

2008년 대공황은 밀레니얼에게 어려웠습니다: 2012년까지 25세에서 34세 가구의 중위 소득은 2000년 정점에서 13% 하락했습니다. 그러나 2010년대는 강한 반등을 가져왔습니다. 2019년까지 밀레니얼 가구는 동일 연령의 베이비 붐 세대나 X세대보다 더 많은 돈을 벌고 있었습니다. 미국 인구 조사 데이터에 따르면, 밀레니얼 가구의 중위 소득은 동일 연령의 X세대 가구보다 연간 $9,000, 베이비 붐 세대 가구보다 $10,000 더 많았습니다(2019년 달러로 인플레이션 조정).

여기 각 세대별 연령별 자산이 있습니다—밀레니얼(및 Z세대)는 이전 세대와 거의 유사하게 추적되고 있습니다.

밀레니얼 세대는 잘 지내고 있습니다.

벤처 캐피털에서는 소비자 지출의 단기 변동에 너무 신경 쓰지 말아야 한다고 주장합니다. 초기 단계 스타트업은 장기 게임에 관한 것이며, 소비자 지출은 역사적으로 우상향 곡선을 그렸습니다. 확대해 보면, 그 궤적은 계속될 것입니다.

소비자 기술: 데이터는 거짓말을 하지 않는다

기술에 관해서, 소비자 스타트업은 엔터프라이즈 스타트업과 어떻게 비교될까요?

Forerunner의 Kirsten Green과 Jason Bornstein은 The Information에서 좋은 글을 위해

데이터를 분석했습니다. 그들의 발견은 흥미로웠습니다. 그들은 2010년 이후 Series B를 유치한 12,000개 이상의 벤처 지원 스타트업을 분석하고, 회사를 소비자와 엔터프라이즈로 분류했습니다. 그들은 Series B를 유치한 소비자 회사가 공개할 가능성이 더 높다는 것을 발견했습니다. 그리고 공개한 소비자 회사 중 18.8%가 100억 달러 이상의 가치로 IPO를 했으며, 이는 엔터프라이즈 회사의 9.6% 비율의 거의 두 배입니다.

이것은 앞서 언급한 Uber, Airbnb, DoorDash와 같은 큰 이름과 이들이 얼마나 큰 소비자 IPO가 될 수 있는지를 생각해보면 의미가 있습니다. 순수한 숫자에서는 더 많은 B2B SaaS 회사가 공개되지만, 그 결과는 일반적으로 더 작습니다.

앞으로 몇 년 동안 더 강한 소비자 결과가 나올 것으로 기대합니다. 저는 지난 달 Canva Create 컨퍼런스를 생각하면서 Canva의 예를 많이 생각해왔습니다. Canva는 실제로 Figma, Miro, Webflow를 합친 것보다 더 많은 매출을 올리고 있습니다. Canva는 연간 23억 달러의 매출을 올리며, 190개국에서 1억 8,500만 명의 월간 사용자를 보유하고 있으며, 7년 넘게 매년 흑자를 기록했습니다. 대단합니다.

Canva는 소비자와 엔터프라이즈의 경계를 넘나들지만, 소비자 DNA를 가지고 있습니다. 이 회사는 소비자 홈런이 얼마나 클 수 있는지를 다시 한번 상기시켜줍니다. SHEIN, Revolut, Faire, Chime, Discord와 같은 회사들을 추가하면, 앞으로 몇 년 동안 강력한 소비자 IPO가 예상됩니다.

하지만 초기 단계에서는 무슨 일이 벌어지고 있을까요? 5-10년 후에 IPO 후보로 언급될 이름은 무엇일까요?

주목할 것: AI 애플리케이션

지금까지 AI의 대부분의 혁신은 인프라 계층에서 발생했습니다. 애플리케이션은 아직 초기 단계입니다. 그러나 이것이 변하기 시작했으며, 지금은 AI 소비자 앱을 구축하고 투자하기에 매력적인 순간입니다.

제가 Digital Native에서 여러 번 공유한 이 그래픽 Daybreak의 "이제 왜"의 일부이지만, 간결하게 시드가 지금 얼마나 매력적인지 설명합니다:

우리는 많은 흥미로운 회사들이 등장하고 있는 것을 보고 있습니다.

Amori는 LLM을 사용하여 데이트를 위한 AI 매치메이커를 제공합니다. Can of Soup는 AI 생성 이미지를 중심으로 새로운 소셜 네트워크를 구축하고 있습니다. Suno는 AI 생성 음악을 위해 1억 2,500만 달러를 모았고, Perplexity는 구글을 검색에서 물리치기 위해 추가로 2억 5천만 달러를 모으기 위해 협상 중입니다.

제가 흥미롭게 생각하는 한 분야는 AI 기반 아바타입니다.

Praktika는 실시간 스마트 아바타를 통해 언어 학습을 제공하며, 연간 2천만 달러의 수익으로 빠르게 성장하고 있습니다. Duolingo의 텍스트 기반 학습과 달리, Praktika는 훨씬 저렴한 비용으로 인간과 같은 튜터링을 제공합니다. 저는 항상 Cambly와 Preply 같은 언어 학습 시장에 관심이 있었습니다. 현재 약 15억 명의 사람들이 영어를 배우고 있습니다(!). 그러나 경제성은 결코 말이 되지 않았습니다. 영어 사용자는 영어 학습자보다 평균적으로 더 높은 소득을 올립니다—튜터링의 시간당 요금이 어떻게 말이 될까요? 물론 AI는 인간 튜터를 방정식에서 제거하여 이 문제를 해결합니다.

저는 언어 학습 외에도 실시간 AI 아바타의 많은 사용 사례가 있을 것으로 기대합니다.

제 생각에, 모든 주요 소비자 인터넷 기업은 취약합니다. 예를 들어:

여기서 주된 메시지는—스타트업이 온라인에서 더 투명한 로고가 필요하다는 것 외에도—지진 같은 기술 변화의 순간에 모든 기존 업체가 취약해진다는 것입니다. AI는 규칙을 다시 쓰며, 기존 플레이어는 혁신자의 딜레마에 직면합니다.

물론 일부 기존 업체는 다른 업체보다 덜 취약합니다—예를 들어 Instagram의 네트워크 효과는 엄청나게 강하며, 그 회사는 대체하기 어렵습니다; 그리고 Spotify가 음악 배급에서 지배력을 잃을 것 같지는 않습니다(다만 음악 창작 앱에는 틈새가 있습니다. 이는 Suno, Udio 등이 집중하는 부분입니다). 그러나 전체적으로, 저는 소비자 인터넷에서 큰 변화가 있을 것으로 기대합니다. 큰 기술 변화는 종종 지배적인 회사에서 큰 변화를 가져옵니다.

우리는 이미 큰 소비자 AI 승리를 보았습니다. ChatGPT는 OpenAI에 약 20억 달러의 수익을 안겨주었습니다. 여전히 부트스트랩 상태인 Midjourney는 작년에 2억 달러 이상의 수익을 올렸습니다.

어떤 면에서 Midjourney는 Canva와 같은 직물에서 잘린 것 같습니다—소비자와 회사 내에서 사용되는 프로슈머 디자인 도구입니다. Klarna의 창립자는 지난 주에 생성 AI가 올해 회사에 1천만 달러의 마케팅 비용을 절감할 것이라고 트윗했습니다. 그는 Klarna가 이미지만으로 600만 달러를 절감하고, Midjourney, DALL-E, Firefly와 같은 AI 도구를 사용하여 사내에서 1,000개의 이미지를 생성하고 있다고 썼습니다. 이는 외부 마케팅 에이전시 비용을 25% 줄였으며, 사내 마케팅 팀은 작년보다 절반 크기지만 더 많은 생산을 하고 있습니다. (그는 나중에 트윗을 삭제했는데, 아마도 AI가 노동력을 어떻게 변화시키고 있는지에 대한 반발 때문일 것입니다.)

이와 같은 이야기는 일반적이 될 것입니다. 이미지 및 비디오 모델은 빠르게 개선되고 있으며, 인간 팀을 보완합니다. 모델이 개선됨에 따라 사용 사례는 확장되고 작업 품질은 개선될 것입니다. Midjourney는 이제 iPhone 수준의 이미지를 생성할 수 있습니다. "연어 니기리의 iPhone 사진"에 대한 프롬프트는 놀라울 정도로 고해상도의 이미지를 생성합니다:

18개월 전의 Midjourney와 비교하여 매우 인상적입니다.

그리고 비디오에서는 Captions와 같은 회사들이 여전히 레이더 아래에 있지만, 빠른 제품 속도를 보이며 실제 수익을 올리고 있습니다.

마지막으로, 우리는 AI 에이전트의 쓰나미가 막 시작되는 것을 보고 있습니다. 저는 기술의 미래에 대한 Vinod Khosla의 TED 강연에서 이 슬라이드를 좋아했습니다—소비자가 인터넷에 접근하는 대부분이 곧 우리의 대리로 행동하는 에이전트를 통해 이루어질 것이라는 예측입니다.

우리는 AI 애플리케이션의 초기 단계에 있으며, 스타트업에게는 푸른 바다 기회가 있습니다.

Comments ()