AI 기반 소프트웨어 업그레이드 주기

War Times In SaaS

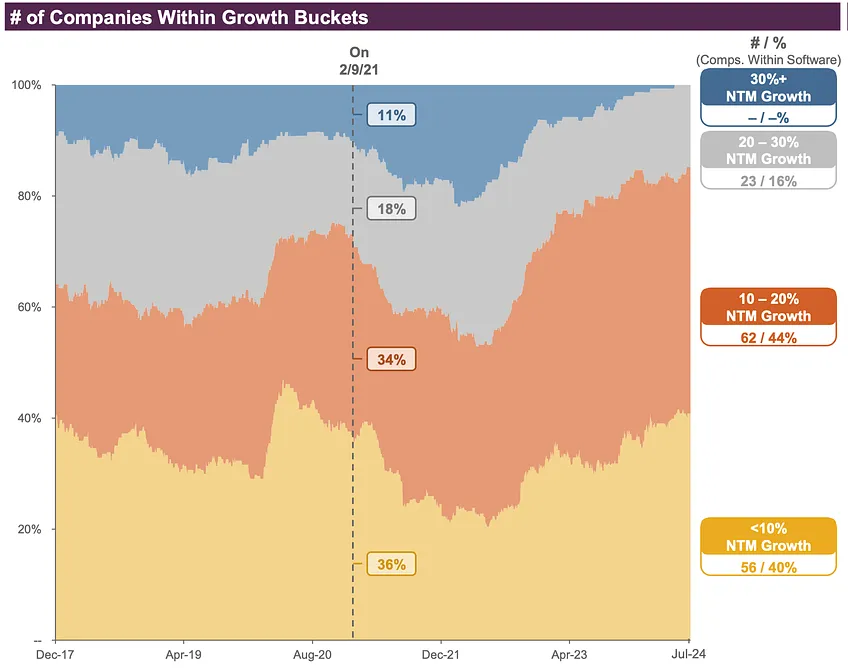

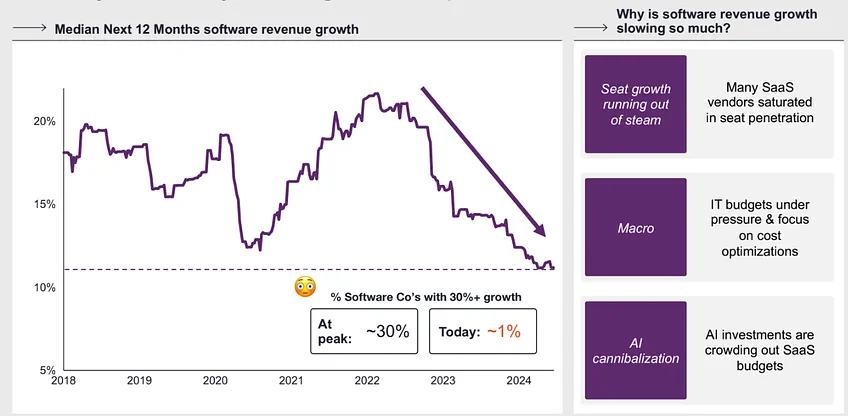

2023년 12월, 초고속 성장 소프트웨어(향후 12개월 내 수익 증가율이 40% 이상으로 예상되는 소프트웨어 회사)의 시대가 막을 내렸습니다.

그리고 올해 6월에는 고속 성장 소프트웨어(향후 12개월 내 수익 증가율이 30% 이상으로 예상되는 소프트웨어 회사)의 시대도 끝이 났습니다.

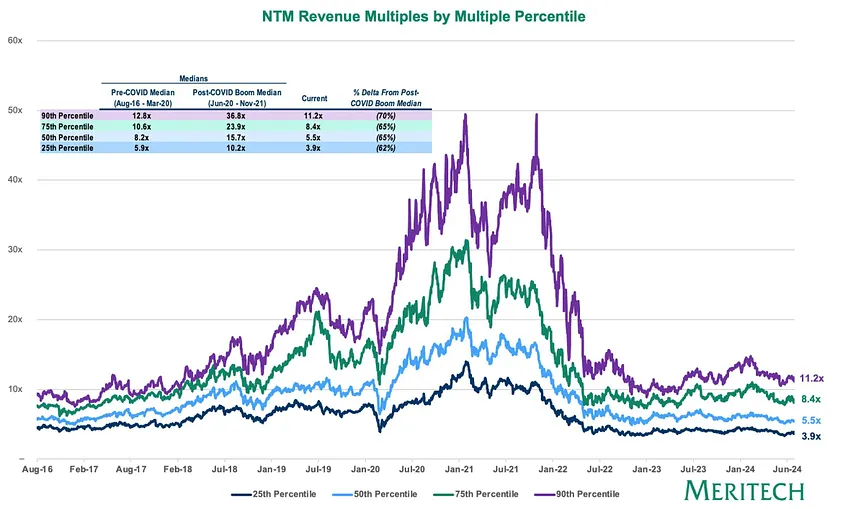

2024년 상반기 실적은 소프트웨어 산업의 지속적인 역풍을 보여줍니다. 2분기 실적은 2023년 4분기 결과에서 암시된 순조로운 회복에 대한 기대를 저하시켰습니다. SaaS의 기업 가치 배수는 COVID 이전 수준을 밑돌고 있으며, S&P 500 기업의 80%가 2분기 실적을 발표한 가운데, 48%만이 긍정적인 매출을 기록했으며, 이는 2019년 3분기 이후 최저 수준입니다.

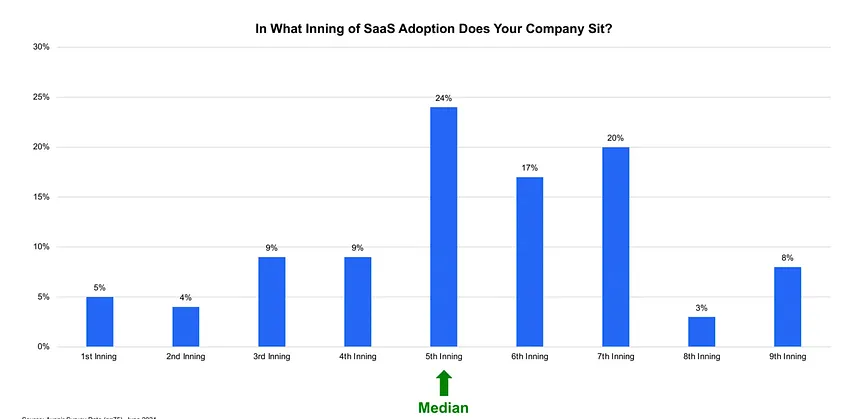

거시적인 역풍과 더불어, 시장은 우리가 소프트웨어 채택 S-곡선의 어느 지점에 있는지, 그리고 앞으로 얼마나 더 성장할 여지가 있는지 신호를 보내고 있습니다. 또한 AI 시장 점유율을 기부하는 회사와 점유율을 얻는 회사(소프트웨어 예산을 넘어 더 큰 서비스 예산으로 확장하는 AI를 사용하는 '서비스로서의 소프트웨어'의 부상과 밀접하게 관련된 논의)가 누구인지에 대해서도 논의되고 있습니다.

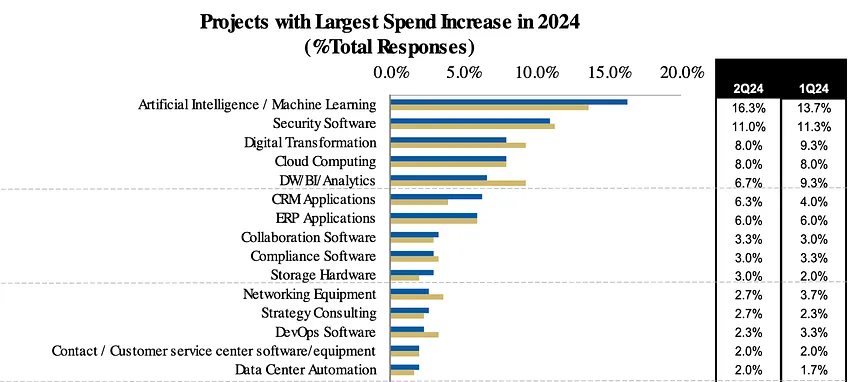

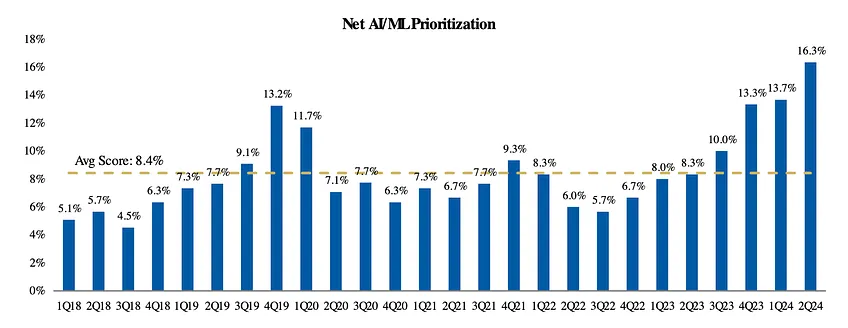

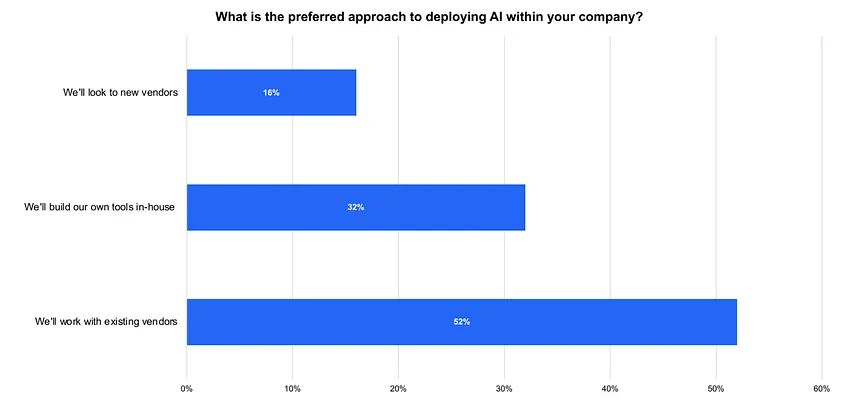

이러한 긴축 상황 속에서 AI/ML은 CIO들이 분기별로 가장 우선순위를 두는 소프트웨어 지출 항목 중 하나로 자리잡았으며, 16%는 AI/ML을 최우선 과제로 꼽았습니다.

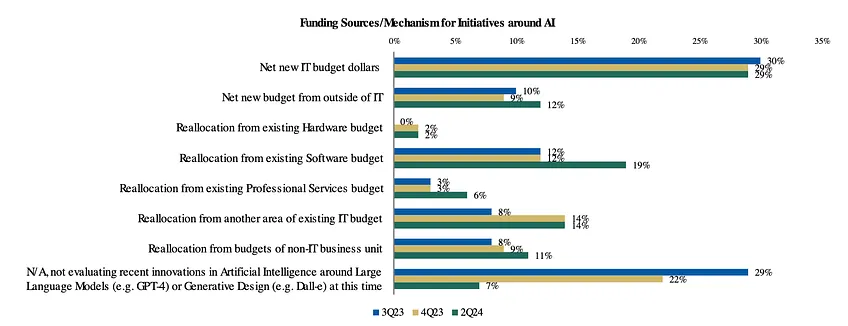

AI 애플리케이션이 혁신 예산을 넘어 보다 예측 가능한 소프트웨어 예산으로 졸업했는지에 대한 질문에 대해, AI 앱에 대한 자금이 소프트웨어 예산에서 재분배되고 있다는 것이 점점 더 명확해지고 있습니다.

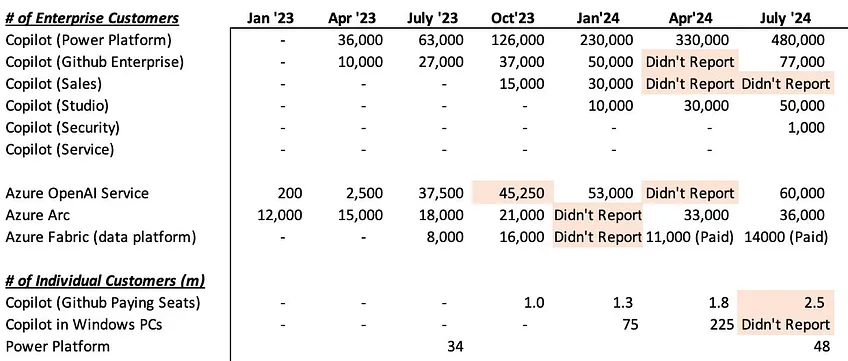

매 분기마다 기존 기업 대 스타트업 AI 지출 캡처 논쟁에 대한 새로운 방향 데이터를 얻게 됩니다. Microsoft Copilot, Github Copilot, 그리고 ServiceNow는 기존 기업들로부터 AI SKU가 폭발적으로 채택된 몇 가지 사례에 불과합니다.

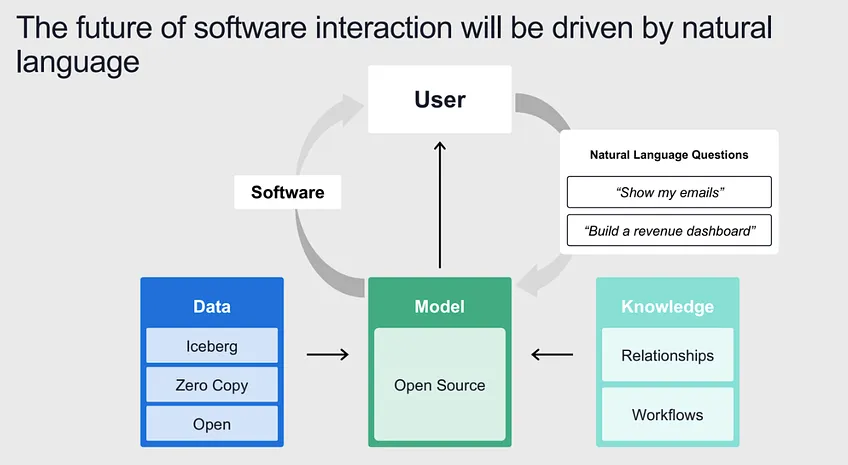

우리는 여전히 AI 앱의 유사 모방 단계에 있으며, 트랜스포머 모델의 잠재적 기능이 열어줄 사용 사례와 가치 창출을 과소평가하고 있습니다. GUI와 사용자 기반 가격 모델이 얼마나 급진적으로 변혁될지에 대한 다양한 견해가 있지만, 우리는 AI 앱과 인프라 주기의 초기 단계에 있다는 데 더 많은 합의가 있습니다.

혁신의 심오함과 실제로 변화를 가져오는 데 걸리는 시간 사이에는 반비례하는 상관관계가 있습니다. 인터넷은 피드가 등장하기까지 20년이 걸렸고, 제 생각에는 피드가 인터넷의 핵심 혁신이라고 할 수 있는 15년이 걸렸습니다. 동적으로 생성되는 콘텐츠 목록이 끝이 없고, 모든 개인에게 맞춤화되며, 근본적으로 새로운 콘텐츠가 제공된다는 것은 이전에는 불가능했던 일이었습니다. 이를 실현하는 데 15년이 걸렸고, 이것이 바로 광고 모델과 인터넷 전체 경제의 잠금을 해제했습니다. 그것이 우리의 정치를 바꾸고 사회를 바꾼 것이죠. 돌이켜보면 매우 당연한 일이었지만, 정말 오랜 시간이 걸렸습니다. 하지만 그 사이 15년 동안 우리는 무엇을 하고 있었을까요?

Ben Thompson

하이퍼스케일러들은 최첨단 모델 기능에서 뒤처지지 않기 위해 과잉 투자할 경향이 있습니다. Accenture와 같은 컨설팅 회사들은 AI의 ROI와 다양한 사용 사례에 대해 기업을 교육하기 위해 수백만 달러의 수익을 올리고 있습니다. 데이터 장벽을 제외하고, 최첨단 모델 기능이 계속 발전한다고 가정할 때, AI가 소프트웨어 업그레이드 사이클의 촉매제가 될 시점은 언제일까요?

AI가 촉발하는 업그레이드

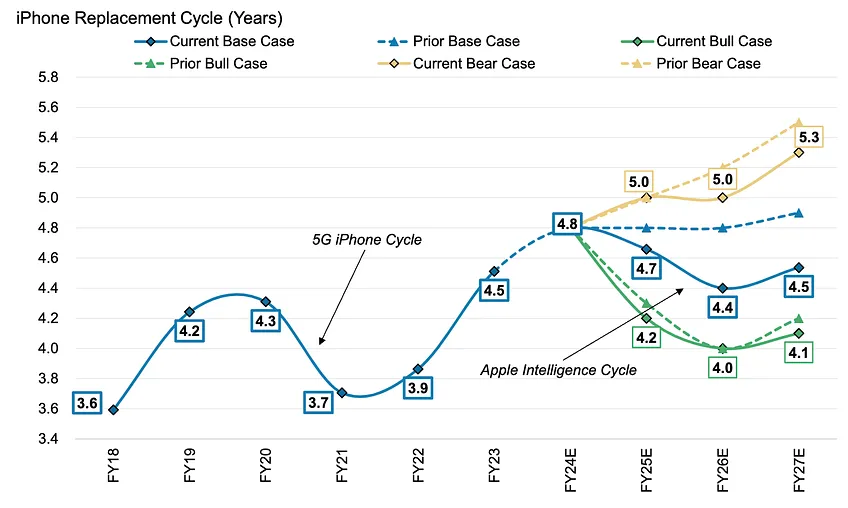

Apple Intelligence는 Apple 기기의 기록적인 업그레이드 사이클을 주도할 가능성이 큽니다. 거의 사상 최고 수준의 교체 주기와 Apple Intelligence가 기록적인 설치 기반의 8%에만 제한될 하드웨어 제약이 결합되어 iPhone의 교체 주기를 크게 단축시킬 것입니다.

AI는 5G처럼 소비자들이 휴대폰을 업그레이드하도록 자극할 만큼 충분한 혁신을 제공할 것입니다. Apple Intelligence의 성공은 여전히 앱 개발자가 OS에 데이터를 공개하는 것과 같은 다른 변수에 달려 있겠지만, 기본적인 경우에도 전망은 밝습니다. Apple이 RAM을 기준으로 기기를 계층화하는 것을 볼 수도 있는데, 대부분의 8GB 스마트폰은 엣지에서 AI를 실행하기에 충분한 메모리가 부족할 수 있습니다. Apple Intelligence가 많은 사람들이 예상하는 결정적 사용 사례가 된다면, 소비자들은 기꺼이 비용을 지불할 것입니다.

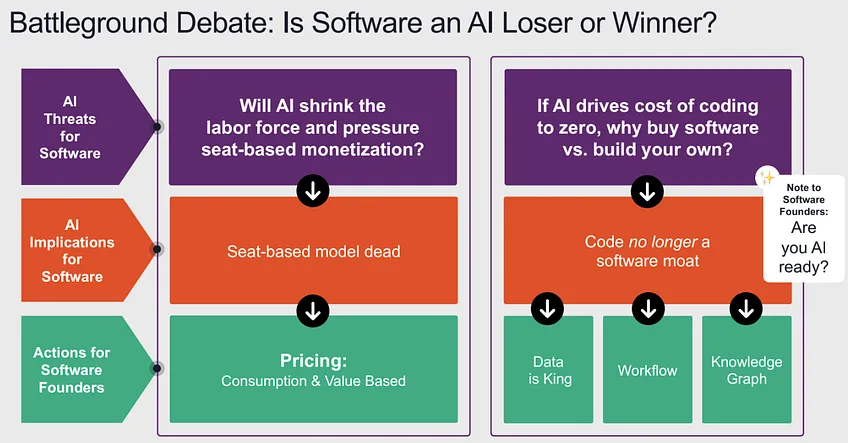

반면, 소프트웨어 카테고리 전반에 걸친 업그레이드 사이클에 대한 AI의 영향은 카테고리마다 다를 것입니다. ML 애플리케이션이 고갈된 후 AI에 대한 환멸의 시기를 겪었던 IT 임원들은 AI가 비용 효율성을 높여주는 회사들(Klarna 등)이 시장에서 더 '적합해지고' 있는지 평가하는 동안 자신들의 AI 전략을 다시 정비해야 합니다. 기업 AI 지출을 확보하려는 스타트업들은 구매자들이 AI를 기존 소프트웨어의 AI 자격을 다시 평가하고, 교체 비용에 상관없이 새 벤더를 찾고, 기존 벤더가 제공할 수 없는 AI 성과를 독창적으로 제공할 수 있는 벤더를 위해 RFP를 발행하는 촉매제로 간주하길 희망합니다.

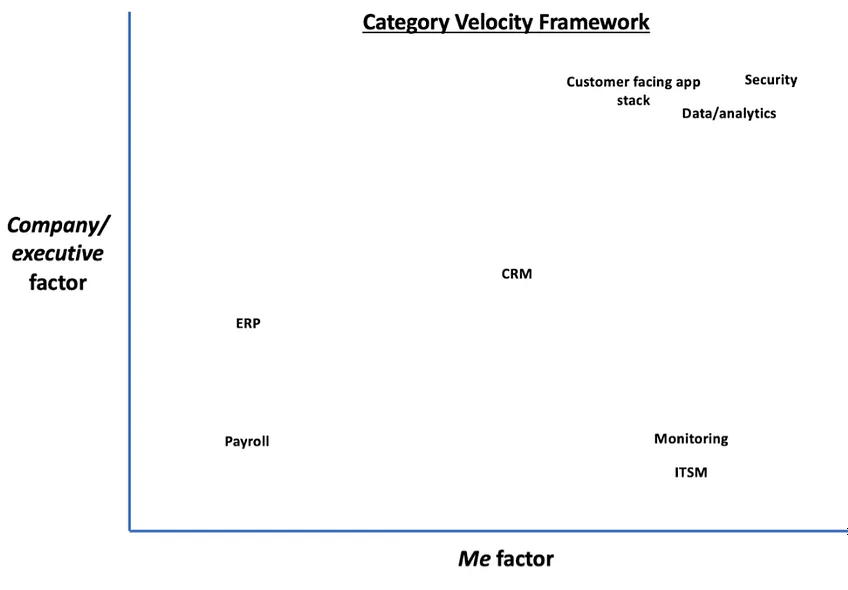

카테고리가 업그레이드 사이클을 보일 가능성이 더 큰지를 평가하는 하나의 틀은 Buck on Software에서 제시한 '카테고리 속도'입니다.

Buck은 급여 소프트웨어와 보안을 대조하면서 기업/임원에게 중요도가 높고 챔피언에게 상승 여력이 있는 소프트웨어 카테고리(고속 카테고리)는 시장 구조가 지속적으로 변화하면서 더 빠르게 움직이는 경향이 있다는 점을 관찰했습니다.

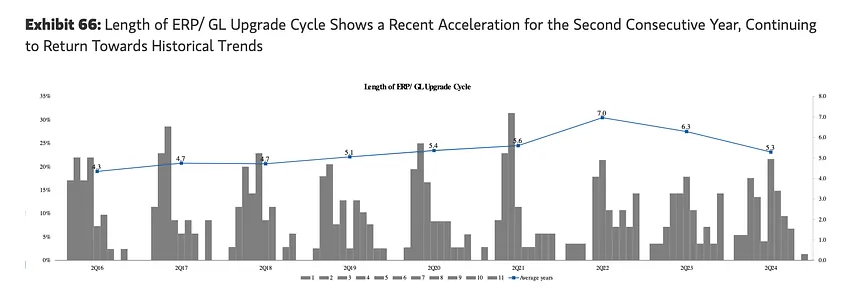

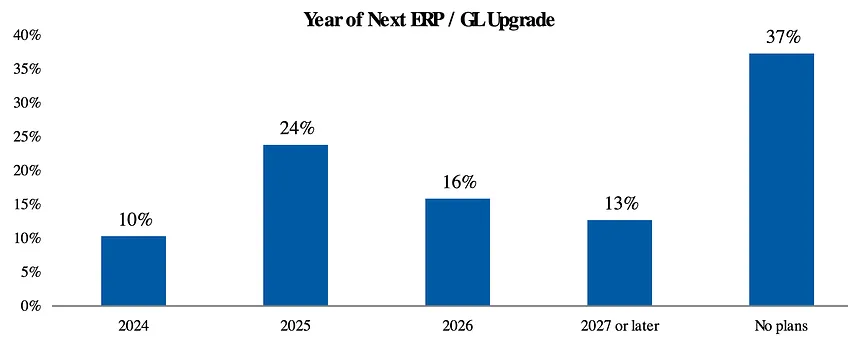

이 추정에 따르면, ERP는 저속 카테고리입니다. 업그레이드 사이클이 단축되고 있긴 하지만, 이는 구매자들이 새로운 벤더에서 AI 기능을 찾고 있기 때문일 수 있습니다. 그러나 ERP는 다른 카테고리만큼 업그레이드 속도가 빨라지지 않고 있습니다.

한편 보안은 2024년 IT 예산에서 두 번째로 탄력적인 항목으로, AI 네이티브 벤더들이 구매자들을 위한 업그레이드 사이클을 촉발할 여지가 많습니다. 트랜스포머는 통합 빌드를 가속화하고, 로그 데이터를 정규화하며, 더 크고 더 큰 비정형 데이터를 처리하는 데 도움을 줄 수 있습니다. 지속적인 컨텍스트 윈도우 활용과 기능 호출 개선을 통해 향상된 RAG(Return on Aggregate Gross)를 실현하여 추가적인 ROI를 창출할 수 있습니다.

카테고리 속도라는 틀은 업그레이드 사이클의 모멘텀을 이해하는 데 유용한 휴리스틱이며, AI가 상위 또는 하위 라인에 미치는 영향이 점진적인지 아니면 획기적인지에 따라 카테고리의 위치를 어느 정도 깔끔하게 매핑할 수 있습니다.

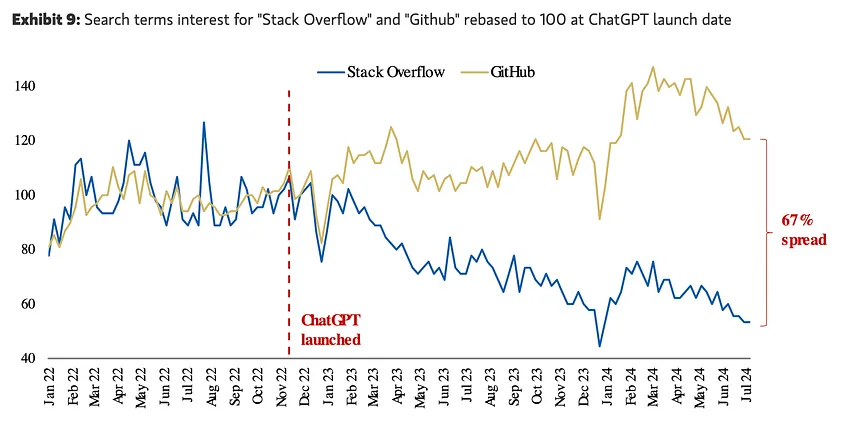

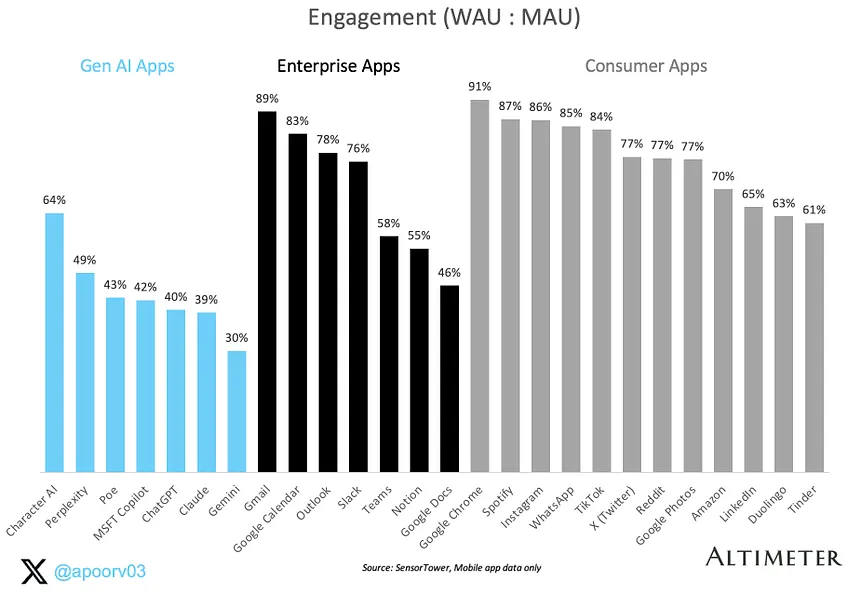

개발자 도구를 살펴보면, Stack Overflow와 Github Copilot 사용의 차이가 이 문제를 설명해줍니다.

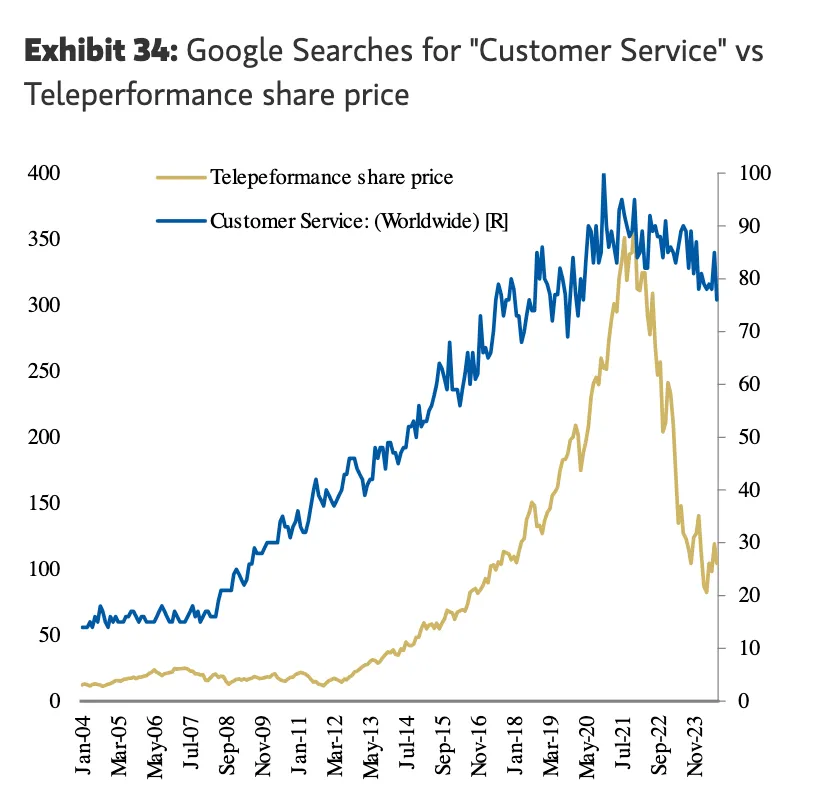

고객 서비스는 초기 단계 파괴자에게 상당한 벤처 자금이 흘러들어가는 카테고리로, 기존 기업인 Teleperformance는 AI가 업그레이드 사이클의 촉매로 작용하면서 계속해서 어려움을 겪고 있습니다.

결론

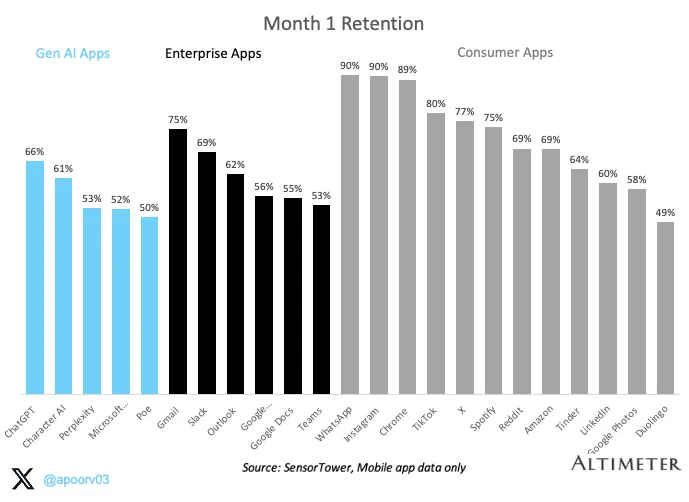

AI 가치 포착 논쟁에서 스타트업이 기존 기업의 혁신을 앞서야 한다는 격언이 수없이 반복되었지만, 실제로 AI 애플리케이션이 전체적으로 기존 기업의 혁신 수준을 따라잡았는지조차 명확하지 않습니다. AI 애플리케이션 채택에 대한 초기 성적표는 개선할 여지가 많다는 점을 강조합니다.

또한 이것이 바로 기업들이 데이터 중력과 워크플로우를 이미 소유하고 있으며, GUI에 익숙한 수많은 직원들이 존재하는 기존 벤더를 중심으로 통합하는 기본적인 자세를 취하는 이유이기도 합니다(총 소유 비용 절감).

AI 네이티브 기업들이 기존 기업들이 따라 하기 힘든 10배 더 나은 성과를 제공해야 할 의무가 있습니다. 이 초기 단계에서는 잘 알려진 반대 포지셔닝 벡터가 UI/UX와 가격 모델입니다.

기반 모델을 미래로 확장한다면, AI 네이티브 앱은 오직 그들만이 할 수 있는 방식으로 기능의 한계를 넘어서야 하며, 일부 업그레이드 사이클이 강화되어야 한다는 것을 염두에 두어야 합니다.

Comments ()